南大阪での不動産売却や不動産のご相談は、家不動産にお任せください。査定は無料!ご納得の売却!

![]()

── 売りたい方 ──

Loan repaymentローン返済でお困りの方

任意売却について

ローン返済が滞った時の物件売却活動

収入が減って住宅ローンが払えず、家の売却を検討している方へ

住宅ローンを滞納しそうになったら、すぐに売却を実行することが良いです。

では、住宅ローンが払えなくなったケースでは、どのように売却活動を進めていけば良いのでしょうか。

【1】住宅ローンの滞納によって生じるできごと

「まだ滞納はしていないけれど、近々滞納しそう」という方もいらっしゃると思います。

そこでまず最初に、住宅ローンの滞納によって生じるできごとについてご説明します。

住宅ローンを滞納してしまうと、最終的には競売にかけられます。

競売とは債権者(お金を貸している人)のために裁判所が行う強制的な売却のことです。

住宅ローンは滞納してもいきなり競売にかけられるわけではなく、それより前に競売を回避できるチャンスが十分にあります。

- 意識すべきポイント!

-

住宅ローンの支払いが苦しくなったら、最初に意識すべきポイントは「ブラックリストに載るタイミング」です。

ブラックリストとは、信用情報機関の「事故情報」名簿のことを指します。

ブラックリストとは俗称ですが、事故情報名簿として実際に存在します。

ブラックリストに名前が載ってしまうと、以下のようなデメリットがあります。【ブラックリストのデメリット】

- 新規の住宅ローンやカードローンが組めない

- 既存のクレジットカードの利用限度額が減額される場合がある

- クレジットカードの更新ができない場合がある

-

ブラックリストに載るタイミングは、住宅ローンを滞納してから「3ヵ月目」です。

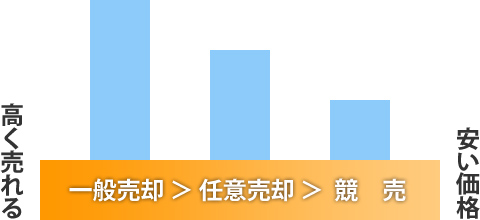

ブラックリストに載る前に売却すれば、通常の一般売却をすることができます。 ブラックリストに掲載されると、その後、債権者から一括返済を求められます。 一括返済ができないままでいると、そのまま競売の手続きに移行します。

- 競売よりは任意売却で!!

-

競売を避けたい場合には、債権者の合意を取って競売以外の手段で売却を行います。

この競売以外の手段を「任意売却」と呼びます。

「任意売却」での売却は、通常の相場に近い価格で売却することが可能です。

任意売却は債権者の合意を得て行わなければならない売却であるため、一般売却とは明確に異なります。

競売の手続きに移行したとしても、一定の期間までであれば競売を取り下げることは可能です。

競売の取下げは債権者が行いますので、債権者が任意売却に合意していることが必要となります。 もし、競売の取下げが叶わなかった場合には、最終的に競売になるという流れです。【競売より任意売却がいい理由】

- 通常の相場に近い価格で売却することが可能

- 引渡し時期を相談できる

- 残債務が残っても返済を相談することが可能

- 近所に事情を知られずに売却できる

- 売却代金の中から引越し費用の相談が可能

【2】住宅ローンを払えないときの3つの売却方法

- 一般売却

-

住宅ローンを払えなくなったら、真っ先に検討すべきなのが一般売却です。ブラックリストに載る前であれば、債権者の合意を得る必要がありませんので、普通に売却をすることができます。

住宅ローン残債は売却価格によって一括で返済することになります。一般売却は最も高く売れる売却手法なので、住宅ローン残債も完済できる可能性は高いです。

ただし、一般売却は売却に時間がかかるという点がネックとなります。一般売却で売却する場合、最短でも4~5ヶ月程度はかかります。

なお、駅に近い物件や築浅のマンションなどは、売り出し後すぐに買い手が見つかるケースもありますので、あくまでもケースバイケースです。

一般売却は時間がかかることが多いので、「ローンの返済が少し苦しいかも…」と感じた時点ですぐに売却への行動を起こすことが最大のポイントとなります。

- 任意売却

-

任意売却とは、競売以外の手法で行う債権者のための売却方法です。

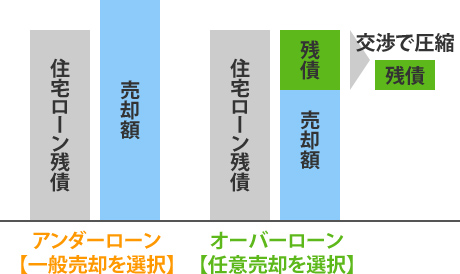

ブラックリストに載ってしまった後は、住宅ローン残債の一括返済を迫られますので、任意売却または競売によって売却することになります。また、ブラックリストに載る前であっても、オーバーローンの場合は任意売却を選択せざるを得ないケースもあります。

オーバーローンとは、住宅ローン残債が売却額を上回ってしまうケースのことです。

オーバーローンであっても預貯金を加えて住宅ローン残債を完済できれば一般売却を選択することができます。 しかしながら、オーバーローンで残る住宅ローン残債を返済しきれない場合は、任意売却を選択することになります。任意売却は、債権者との交渉によって返済しきれない住宅ローン残債を圧縮することができます。

ただし、住宅ローンを全額返済できないということは、滞納したことと同じであり、ブラックリストに名前が載ることになります。 よって、ブラックリストに名前が載る前であっても、オーバーローンによって任意売却を選択した場合にはブラックリストに載ってしまうということを理解しておきましょう。

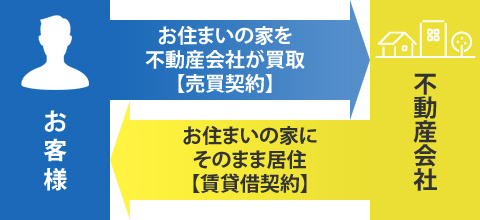

- リースバック

-

リースバックとは、売却後にそのまま家に住み続けることができる売却方法です。

具体的にはリースバックのサービスを行っている不動産会社に一旦家を売却し、その不動産会社に家賃を支払うことで住み続けるという方法になります。 住宅ローンの支払はなくなりますが、家賃の支払いは発生することがポイントです。リースバックは、一般売却と任意売却のどちらでも可能ですが、売却価格が安くなってしまうことから、「任意売却とセット」で利用されることが一般的となっています。

任意売却の売却先(買受人)として、リースバック会社を選び、債権者の合意が得られれば「任意売却+リースバック」によって住宅ローン残債を一括返済することになります。

【3】3. 任意売却を選択する際の注意点

- 1.債権者へ事前に合意を得ること

-

任意売却は勝手にできませんので、債権者へ事前に合意を得ることが注意点です。

任意売却は債権者の合意を得ないとできない売却ですので、債権者とよく話し合いながら進めるようにしてください。 -

任意売却の流れ 手順 注意事項 ①任意売却専門の不動産会社に相談 ②価格査定 ③債権者の合意 任意売却特有の手続きです。

価格査定の結果を元に、債権者の合意を得ます。

この時点で、売却価格が低過ぎて債権者の合意が得られない場合には任意売却に進むことができません。④売却活動の開始 債権者の合意を得たら、売却活動を開始し、買受人を決定します。 ⑤買受人の決定 ⑥債権者の承諾 任意売却特有の手続きです。

査定価格と実際の売却価格は異なることもありますので、最終的にその売却価格で良いか再度債権者への承諾を得ます。⑦配分調整 任意売却特有の手続きです。

複数の債権者がいる場合には、各債権者への配分額を決めることが必要です。⑧売買契約締結 配分調整が終われば売買契約を締結します。 ⑨決済・引き渡し 物件引き渡しです。

- 2.適切な任意売却専門会社を探すこと

-

任意売却では、適切な任意売却専門会社を探すことが重要です。

任意売却専門会社は、売却だけでなく、債権者との交渉等も行います。

債権者との交渉は、売却後に残った残債の圧縮や返済方法、売却金額からの引っ越し代のねん出等に関わってくるため、とても重要です。

私ども家不動産は弁護士・司法書士とともに任意売却のお手伝いを長年行っております。

任意売却に慣れていない不動産屋に依頼をすると大きな失敗をすることに、、

お電話でのお問合せ

お電話でのお問合せ- 072-247-8284

メールでのお問合せ

メールでのお問合せ- お問合せフォームへ

![]()

〒593-8328

大阪府堺市西区鳳北町3-150 松尾ビル4F

TEL 072-247-8284 (24時間対応) FAX 072-247-7348

© 2022 ie real estate Co., Ltd.